この記事でわかること

・雪災は火災保険の補償範囲であること

・火災保険で補償される雪災と補償されない雪災があること

・雪災で火災保険を申請する際の適用条件や請求方法

雪の重みで家屋に損傷が起こるなど、雪災による被害は火災保険を利用して補修が可能です。

ただし、現実に火災保険を利用して建物などの被害を補修するには、一定の条件に当てはまることが必要となります。

そこでここでは、火災保険を利用して家屋を補修するための条件や火災保険の請求方法などを詳しく解説します。

家屋の傷みは時の経過と共に拡大し、大切な資産である建物の寿命を大きく左右することになりますので、この記事を参考に後悔しない対応をしていただきたいと思います。

雪による災害、雪災にはどんなものがある?

異常気象による大雪や豪雪地域の豪雪や吹雪、雪崩などによって起こる災害を雪災(せつさい)と言います。

このように雪災によってもたらされる被害には、どのようなケースがあるのでしょうか?

- 積もった雪の重みで家屋が傾く。

- 雪崩で家が倒壊する。

- ガレージや物置小屋が破損する。

- 室外機が故障する。

- 北海道などで見られる室外の灯油タンクが破損する。

など、様々なケースが考えられます。

大雪被害は春こそ注意が必要です

また、春先に起こる雪解け水によって浸水するケースや除雪作業中に事故が起こるケースもあります。

大雪による影響は非常に大きく、幅広い被害をもたらします。

ではこのような被害が生じた時には、どのような対応が可能なのでしょうか?

以下で説明していきたいと思います。

雪災被害は火災保険の適用範囲?

豪雪や吹雪、雪崩などによって起こる災害を雪災と言うと説明しましたが、雪災は何の保険で補償されるのでしょうか?

ご存じない方もいるかと思いますが、雪災は火災保険の補償の対象となっているのです。

火災保険の補償の対象は、一般に考えられているよりも広範囲に及んでいます。

火災による被害だけではなく、風による被害、雹(ひょう)による被害、そして雪による被害の「風災・雹災・雪災」は、ほとんどの火災保険で基本的に付帯しているものです。

除雪作業で起こる被害は水災の特約が必要です

ただし、雪解け水による被害や除雪作業によって起こる事故は、火災保険の雪災による補償の対象とはなりません。

雪解け水によって生じた洪水や浸水などの被害は水災補償の対象であり、火災保険に水災補償の特約が付いている時に初めて補償の対象となります。

また、塀や壁などに除雪機(車)がぶつかって被害が出たというケースでは、不測かつ突発的な事故として火災保険の適用対象となる可能性もありますが、除雪作業による事故で怪我をした場合などは傷害保険の対象です。

- カーポートやテラス、フェンスが破損していないか

- 突発的な積雪によって雨漏りが生じていないか

- 雪の圧力で窓ガラスが割れてはいないか

- 屋根瓦が割れている箇所はないか

- 雨どいに歪みや損傷が生じていないか

- 屋根に取り付けられているアンテナが毀損したり外れたりしてはいないか

- 豪雪地帯の屋根に取り付けられている雪止めが曲がったり外れたりしてはいないか

このほか、雪の重みで屋根が歪むと、屋根材を留めている留め具が抜けたり浮いたりしていることもあります。

雪の影響を受けやすい屋根の損傷は、家の寿命を左右する大きな要因となりますが、屋根の工事には足場を組む必要があることから修繕費用が高額にある傾向があり、100万円以上の修繕費がかかることも珍しくありません。

自宅に生じた雪による損傷が火災保険の対象となるケースであるのかどうか? チェックしてみることをおすすめします。

雪災による火災保険の支払い金額はどれくらい?

雪災による火災保険の支払い金額はどれくらいが目安になるのでしょうか?

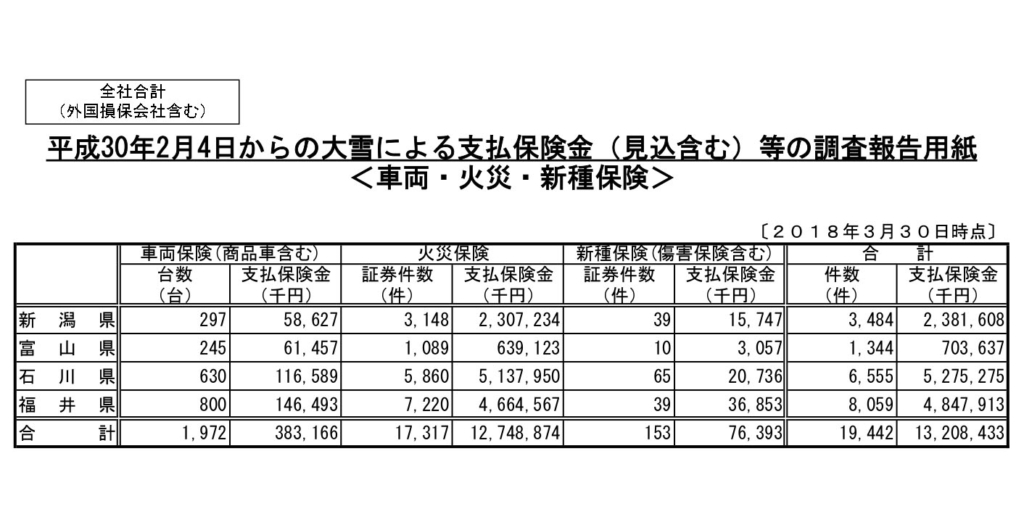

以下に示すのは、一般社団法人日本損害保険協会の調査による、「平成30年2月4日からの大雪による損害保険の請求件数と支払額」のデータです。

17,317件の火災保険の申請が受理されていることが分かります。

雪災の給付金(保険金)の平均額は74万円弱

支払給付金の総額を基に平均額を計算すると、1件ごとの支払い給付金の額はおおよそ736,000円となります。

雪による被害の大きさや発生件数は、その年の気象状況により大きな差が生じますので、被害の大きい年もあれば、比較的少ない年もあります。

また、同じ被害に遭っても家屋の状況によって、支払われる給付金の額は異なります。

ですから一概には言えませんが、平均で70万円を超える給付金の支払いがあるという事は、100万円を超える高額な支払いとなるケースも多数含まれていると考えられます。

火災保険で補償されない雪災とは?

雪災は基本的には火災保険の適用対象となりますが、必ずしもすべての雪災が補償の対象となる訳ではありません。

では、火災保険で補償されない雪災とは、どのような場合なのでしょうか?

経年劣化や老朽化が原因のケース

火災保険は、突発的な事故や自然災害による損害を補償の対象としています。

たんなる経年劣化や老朽化などが原因と考えられる家屋の修理は火災保険の対象外と考えられ、大雪の後家屋に破損が見つかったとしても、家屋の老朽化が原因とされれば火災保険の補償の対象外となります。

このように、火災保険の対象というためには大雪や雪崩などが直接の原因とみられることが必要ですが、時が経てば建物は老朽化して壊れやすくなります。

そこに雪による被害が加わった場合には、建物に対する専門的な知識がない人には、原因の判断は難しいでしょう。

しかし壊れやすくなっている建物であるからこそ、災害によって損傷された箇所があるのであれば、それ以上の被害に拡大する前にできるだけ早めに対応したいものです。

被害発生から3年を超えているケース

火災保険で補償されるのは被害の発生から3年以内に請求した場合に限られます。

保険法第95条1項で、保険給付の請求権、保険料の返還請求権は3年で時効により消滅すると定められているからです。

3年を超えて請求した場合には、例えその被害が雪災との因果関係が認められたとしても保険の適用はできなくなりますので注意してください。

また、被害から時間が経つことで、被害と雪災との因果関係を証明することが難しくなります。

雪災による損傷に気が付いた時には、できるだけ早めに対応することが望ましいでしょう。

損害の金額が免責額以下のケース

火災保険によって、補償の金額に一定の免責額を設けていることがあり、損害によって補償が必要な金額が免責額以下であれば、給付金の支給対象とはなりません。

免責額を超える被害が発生していれば火災保険の適用対象となりますが、この際の火災保険の免責金額には2つの意味があります。

- 1つ目は、契約で定められた金額以下であれば保険金の支払いがされないという意味で使われる場合。

- 2つ目は、契約で定められている免責額を差し引いて支払われるというケース。

ですから、免責額を超える損害があり保険金が支払われる場合であっても、火災保険の契約形態によって、支払われる金額は異なることになります。

火災保険の申請を検討する際には、

- 免責金額が設けられているとしたらその金額はいくらか?

- 免責の方式はどちらか?

を、契約書などで確認してみましょう。

雪解け水によっておこった洪水や浸水などの被害

豪雪地帯では雪解け水によって洪水や家屋の浸水などの被害が生じることもあります。

雪によって発生した被害であっても、これらは雪災ではなく水災の対象となるため、火災保険契約の中に水災の補償も含まれている場合のみ補償されることになります。

加入している火災保険の適用範囲を確認しよう!

上記以外の雪災であれば火災保険で補償される可能性が高くなりますが、火災保険の保険金を受け取るには、修繕の対象に対して保険をかけていることが前提です。

火災保険の契約時には、「どこまでを補償の対象とするのか?」を選択して契約しています。

補償の対象として

- 建物のみのケース

- 家財のみのケース

- 建物と家財両方が対象のケース

という3つのパターンを選択できますが、それぞれ自分が選択した対象のみが補償の対象となっています。

火災保険の申込みをした時に「自分がどこまでを補償の対象としたのか?」、忘れている方もいるかと思いますので、一度確認してみると良いかもしれません。

雪災被害が発生した時の保険金請求方法は?

では、雪災が実際に発生した時の保険金の申請の方法はどのようにすればよいのでしょうか?

雪災により建物などに不具合が生じている可能性を感じたら、できるだけ早めに信頼できる調査会社を探して相談してみることをおすすめします。

先ほども説明しましたように、火災保険では経年劣化などによる修理は対象となりません。

しかし、築年数が経過した建物に雪による影響で被害が発生した場合には、専門的な知識のないものが現場を見ても、正確な判断は難しくなります。

したがって、建物に対する専門的な知識を備えたスタッフがいる調査会社に相談することが望ましいのですが、中には高額な相談料を請求されるケースもあります。

安心して相談できる会社かどうかを見極めることも大切なポイントになるでしょう。

その点、プロレバでは現地調査の費用などは一切かかりません。

また、現地の調査に訪れるのは、建築の専門家である火災保険調査人ですので、安心して調査を任せることができます。

以下に、プロレバに相談した場合の流れを説明します。

- プロレバに連絡して調査の日取りを相談

- 火災保険調査人が無料で現地調査

- 専門家による「被害状況説明資料」の作成

- 保険申請手続きと口座への入金

プロレバに連絡をすると、建物の構造や築年数、加入している保険の状況など、必要情報を丁寧に聞き取り調査します。

火災保険を利用する建物の補修について、サポートの可能性があると判断された場合には、現地調査の日取りを調整します。

この現地調査の段階では火災保険の申請が可能かどうかは不明ですので、調査費用は一切かかりません。

建物に対する専門的知識を持つ経験豊かな火災保険調査人が実際に現地を訪れ、充分な時間をかけて雪による建物への影響を調査します。

雪の重みによる建物への影響は、目に見える場所だけではなく構造に関わる箇所にも生じている可能性がありますし、むしろそちらの方が深刻なケースが多いと考えられます。

当初気になっていた箇所以外にも、雪による被害で補修が必要な場所が見つかる可能性もあります。

その際には、そこも含めて保険申請のサポートを行うことが可能となります。

現地を調査した結果、雪による被害が生じていると判断された場合には、火災保険調査人が法律の専門家などと連携しながら、「被害状況の説明資料」を作成することになります。

この説明資料は保険会社の保険金給付の判断の一つとして参考にされるものですので、保険会社の最終的な決定に対して大きな影響を与えます。

上記の手続きの後、火災保険会社へ連絡を取り、保険の申請手続きをしていただきます。

保険会社が保険の支給の判断をする際に現地調査を行う場合には、プロレバのスタッフが責任をもって対応をサポートします。

保険会社によって雪災による家屋の損傷が認められると、申請者様の口座へ保険金が振り込まれることになります。

雪災で注意したいポイント

豪雪地帯に住む人であれば、雪の怖さは身に染みていることかと思います。

しかし、雪がめったに降らない地域や、雪が降ったとしても例年それほどの被害が生じない地域では、大雪が降った後に思わぬ被害が生じていても、気が付かないこともあるのではないでしょうか?

雪が積もった光景は見た目には美しく映りますが、実は積もった雪の重さは相当なもの。

特に春先になると、気温が緩んで水分を含んだ雪はさらに重さを増すと共に、雪崩なども起きやすくなります。

豪雪地帯では冬の間は雪に埋もれていますので、雪の下で建物が破損していても気づかないことも多いでしょう。

雪が溶け始める春先には、冬中積雪に耐え続けた家屋の状態を、しっかり確認していただきたいと思います。

最後に、雪災被害が心配な時には、専門家に相談してみては?

降り積もった雪の重さや吹雪、雪崩などによって家屋に損傷が生じた際には、火災保険を利用して修理ができることを理解していただけたかと思います。

ただし建物の損傷の原因はいくつかの要因が重なることも多く、専門的知識がない場合には、損傷に気が付いても果たして保険の申請が可能かの判断に迷うことは多いことでしょう。

そんなときこそ建物の専門家に相談して、客観的な判断をしてもらってはいかがでしょうか?小さな損傷も、放置しておくと取り返しのつかない大きな損傷につながりかねないのが建物です。

また、雹により車が被害を受けた場合、修理費がいくらになるか気になる方も多いのではないでしょうか。損傷が少なければ簡単な修理で済むことがありますが、大きな雹の塊を長時間あびたような車両では損傷も激しく、修理や売却が難しくなることもあります。

車への雹被害で悩んでいる方はまずは事故車買取のタウへご相談ください。雹を受けた車の修理方法や保険適用、売却方法についても解説しています。