火災保険は火災により損害が生じなければ、給付金を申請できないと誤解されている方は多いです。しかし火災以外の災害・盗難・事故により生じた損害に対しても、申請できます。

本記事では、火災保険の給付金の種類・申請条件・相場・申請手順・必要書類などについて詳しく丁寧に解説していきます。

この記事でわかること

・火災保険の給付の対象

・火災保険の給付金の種類

・給付金の請求手順や必要書類について

火災保険の給付金とは?

火災保険の給付金とは、火災をはじめ、その他自然災害などで被害にあった場合、保険会社から支払われる保険金のことを指します。

補償対象の事故の種類について

火災保険の保険事故はさまざまなものがあります。主な保険事故の種類は下記の通りです。

- 火災・落雷・破裂、爆発

- 風災・雪災・雹災

- 水災

- 外部からの衝突

- 破損・汚損など

- その他特約・付帯サービス

それぞれ解説していきます。

火災・落雷・破裂、爆発

「火災により自宅が延焼した」

「落雷で屋根瓦が吹き飛んだ」

「ガス漏えいで自宅が爆発して損壊した」

などの影響で損害が発生した場合に保険金を受け取ることができます。

火災保険の基本の保険事故となります。

風災・雪災・雹災

「台風、暴風で屋根が吹き飛んだ」

「なだれの影響で自宅が倒壊した」

など、風災、雪災、雹災の影響で損害が発生した場合に保険金を受け取ることができます。

水災

「川が氾濫して浸水の影響で家が押し流された」

など損害が発生した場合に保険金を受け取ることができます。

河川の氾濫など水害が増えている現代では、危険度の高い災害となります。

破損・汚損など

「掃除中に壁にものをぶつけて、クロス(壁紙)を破損してしまった。」

「子どもが室内でボールを投げ、窓ガラスが割れてしまった。」

など損害が発生した場合に保険金を受け取ることができます。

その他特約・付帯サービス

保険会社によって内容は異なりますが特約を追加することにより、補償の範囲を広げてくれます。

地震や地震を起因とした火災や、損壊による損害を補償してくれます。原則、火災保険とセット加入することが多いです。

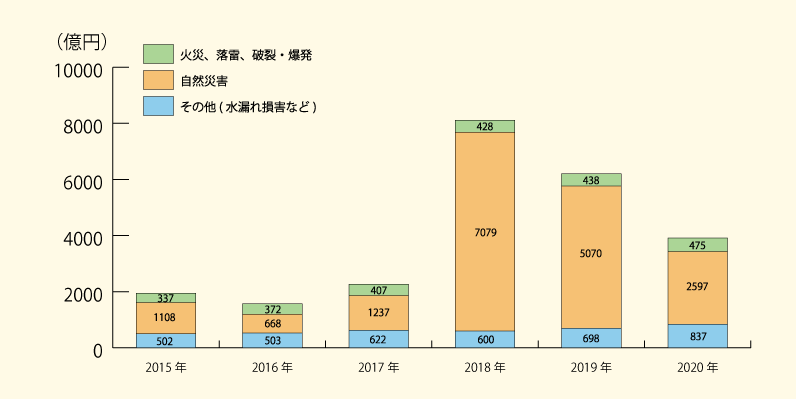

近年の火災保険の事故の件数、支払いについて

火災保険の保険金の支払いは近年増加傾向にあります。多くの方が認識している「火災、落雷、破裂・爆発」の被害に関しては概ね横ばいですが、「その他(水漏れ、盗難、物体の落下、破損・汚損など)」、特に「自然災害(風災、雹災、雪災、水災)」に関しては2018年ごろから支払い件数、支払額ともに大幅に増加しており全体としても押し上げられています。

| 事故種別 | 件数 | 保険金(千円) |

|---|---|---|

| 火災、破裂・爆発 | 7,618 | 35,204,324 |

| 落雷 | 36,831 | 12,387,789 |

| 自然災害(風災・ひょう災) | 294,833 | 191,031,300 |

| 自然災害(雪災) | 55,489 | 30,632,543 |

| 自然災害(水災) | 5,176 | 38,072,376 |

| その他(水漏れ) | 56,588 | 37,670,666 |

| その他(水漏れ以外) | 269,619 | 46,031,909 |

| 合計 | 726,154 | 391,030,910 |

参考:火災保険・地震保険の概況_2021年度(2020年度統計)

このことからも、火災保険の給付金は身近なものだと感じるのではないでしょうか?

火災保険の給付金について知らないと損をする可能性も

火災保険はその名の通り、火災による被害を補償してくれる保険という認識をお持ちの方が多いと思いますがその限りではありません。

上記の通り火災保険の給付金は火災による被害の他に、「風災」「水災」「雪災」などの災害、盗難、事故により生じた損害に対しても申請可能です。実際、近年台風の影響による暴風雨や豪雪等の自然災害が全国各地で発生しており、火災以外の被害に対して毎年多くの保険金が支払われています。

中には、建物損害への自覚症状がない状態でも火災保険の申請サポート業者による調査を行なったことで、自然災害による被害が見つかり、結果100万円近くの給付金を受け取られる方もいらっしゃいます。

火災保険は使わないと損!実例とともに、あなたのご自宅が保険対象一緒にチェックしましょう。

火災保険料の値上がりについて

今知っておきたい火災保険のこと

近年の保険金支払いの増加を背景に2024年10月に火災保険の保険料の改定が行われました。

保険料を抑えるためにも今一度ご自身の保険契約については確認しておくと良いでしょう。

火災保険の保険金の4つの種類

火災保険の保険金(保険給付金)は、「自然災害による損害」や「意図せず発生した損害」に対して、保険会社より支払われる保険金の総称です。

主に以下の4つの保険金で構成されます。

- 損害保険金

- 費用保険金(通称:見舞金)

- 地震保険(原則セット)

- 特約(オプション)

ただし、ここで紹介する保険金は一例です。保険会社により補償内容は異なります。

損害保険金

保険の対象である建物または家財等が、以下のような被害により損害を受けた際に、その損害に対して支払われる保険金です。

損害保険金の対象となる損害の例

費用保険金(通称:見舞金)

費用保険金は建物や家財の損害のほかに、様々な費用が必要となった際に、その費用をサポートすることを目的に支払われる保険金です。

以下のような費用保険金が存在します。

費用保険金の例

- 地震⽕災費⽤保険⾦:地震等の被害で建物が半焼以上した場合、保険金額の5%

- 凍結水道管修理費用保険金:水道管が凍結により損害を受けた場合、実費

- 臨時費⽤保険⾦:損害保険金の支払い時に損害保険金にプラスして支払い

- 損害防⽌費⽤:消⽕活動のために消費した消⽕薬剤等の再取得費⽤など

費用保険金は、自動付帯の場合と、任意付帯の場合があります。

地震保険金(原則セット)

地震保険金は、火災保険だけでは補償されない地震や津波、噴火(以下「地震等」)を原因とする損害を保証します。単独では加入できないため、火災保険と原則セットにされることが多いです。

地震保険に未加入の場合、地震等を原因とする損害だけでなく、地震等による火災や地震等を原因とする延焼・拡大による損害が補償対象外となります。

特約(オプション)

さらに補償を充実させたい場合に選べるオプションが特約です。以下のような特約が存在します。

特約の例

- 地震危険等上乗せ特約:地震等を原因とする損害が生じた場合、地震保険金額とあわせて最大で火災保険金額の100%まで補償

- 事故再発防止等費用特約:事故による損害保険金の支払い時、その事故の再発防止等のために支出した有益な費用に対して保険金を支払い

火災保険と火災共済の違い

火災保険と似た制度で「火災共済」があります。

大きな違いはないですが、名称が変わったり、補償される額が大きく変わることがあります。

火災保険は比較的補償が手厚いですが、保険料が高いことが挙げられます。一方で、火災共済はシンプルな補償内容として保険料が安いという特徴があります。

また火災保険をベースとして、地震保険に入ることができません。(地震共済はあります)

なお、火災共済にも「JA共済」「都道府県民共済」「COOP共済(全労済)」など、様々な種類があり、名称や補償内容が異なります。

火災保険の給付金額の相場は?

民間保険会社の場合

民間保険会社の場合、保険会社や選ぶ補償内容や特約の違いから給付額に差があります。

- 戸建て:40〜140万円前後

- アパート・マンション:60〜200万円

火災共済の場合

火災共済は掛金が安い分、保証される範囲が狭く、補償金額が少ない傾向があります。

- 戸建て:30〜50万円

- アパート・マンション:40〜80万円

※あくまでも、ここで紹介している金額は相場ですので実際の給付金額は損害の程度によって増減します。

火災保険の給付金額の決定要素は?

火災保険の給付金が決まる要素は大きく下記の3点です。

- 契約の補償内容

- 被害状況

- サポート業者のスキル

一つずつ解説していきます。

契約の補償内容

一つ目は火災保険の契約内容、免責金額の設定などが給付金決定の基準となります。契約の補償内容によって、保険金を支払う被害や損害が予め決まっています。

また、保険会社によっては基本的な補償内容の他にオプションなどの特約がありますので、特約をつけることで補償の範囲が広がります。特約によっては給付金額が大きく変わって来ることもあります。

契約内容における3つの重要なポイント

・自然災害の補償はあるか

・地震保険には加入しているか

・特約には加入しているか

ここで注意が必要なのが、免責金額です。免責金額とは給付金を申請する際に発生する自己負担金のことです。火災保険の給付金を受け取れる被害があっても、損害額が免責金額より低い場合は給付金を受け取ることができません。

被害状況

二つ目が実際の被害状況になります。被害の大きさや被害箇所など、被害状況により、給付金額は異なります。

また、給付金額の相場が戸建ての場合より、アパート・マンションの方が高かったことからも分かるように、建物の種類によって給付額に差が生じます。

サポート業者のスキル

火災保険の給付金は、申請を依頼するサポート業者のスキルにより、給付金の支払い額に差が生じます。

副業的に申請サポートを行っている業者も多く、出せそうな申請箇所を全て申請した挙句、保険会社からの説明の要求に応えられず、申請が却下されることも珍しくありません。

「専門性」「調査力」「信頼性」を軸に、スキルの高い申請サポート業者へ依頼しましょう。

火災保険の給付金の申請条件

火災保険の給付金の申請条件はシンプルで下記の2点です。

- 自然災害や破損・汚損など被害の対象となる補償がついている

- 自然災害や破損・汚損など保証適用内による損害がある

一度申請しても保険料は上がりません

火災保険は原則として複数回利用することはできますし、それによって保険料が上がることはありません。

火災保険を一度使うと2度目は使えない?複数回申請すると保険料は上がるの?

修理後申請できる?

台風による暴風や落雷など自然災害で自宅に被害が発生し、給付金の申請を行う前に修理をしてしまい、後から火災保険の給付金を受け取れることを知った方もいらっしゃるのではないでしょうか?

この場合、後からでも給付金申請を行えるのか気になる方も多いと思います。

結論、修理後の申請であっても被害が自然災害によるものであれば過去に遡り給付金を受け取ることができます。

ただし、この場合は保険会社へ提出する書類が増えることがあります。

- 修繕前後の写真

- 修繕工事の見積書

この辺りは必ずと言っていいほど提出を求められますので事前に用意しておきましょう。

もっとも、保管のし忘れで事前の用意が難しくても、施工会社に修繕前後の写真や工事にかかる領収書などが保管されているはずですので、一度修繕を担当した施工会社に連絡をしましょう。

・該当箇所が被害発生から3年以内であること

・被害箇所の証拠写真が必要

保険会社を切り替えている場合どうなる?

火災保険は決して安いものではありませんから、契約更新せずに切り替えたり、地震保険を外したりという方もいらっしゃると思います。

このような方から「現在は保険契約を解約しているが過去の申請はできるか」というご相談を多くいただきます。

こちらも、もちろん申請可能です。

ここで重要なのは「被害発生が3年以内で、かつ火災保険の契約期間内による被害」であることです。

とはいえ、実際いつの被害か判断するのは専門家ではないと難しいと思いますので、一度火災保険の申請サポート業者などへ無料調査を依頼することをおすすめします。

ドローン調査はした方が良い?

火災保険の建物調査では、近年ドローンよる調査が普及し始めたことで、ドローンによる調査について気になる方も多いのではないでしょうか?

ドローンを使うメリットとしては主に、

- 大規模の建物を効率力調査できる

- 老朽化しているような危険な建物でも調査できる

- 足場などを組まなくても良いため費用を抑えられる

ことが挙げられます。

一方で

- 住宅街などでは障害物が多く細かなところを調査できない

- ピンポイントで撮影するのが難しい

などデメリットもあります。

上記のことから一般の住宅では、ドローン調査の恩恵はあまり受けられないと考えられます。

また、火災保険の申請サポート業者が調査を行う場合、ほとんどの会社では給付金をもらうまで費用がかからないため、足場費用などの心配をする必要もありません。

しっかり細かなところまで調査を希望する場合は、プロの専門家が調査を行う火災保険の申請サポート業者をおすすめします。

築10年以上出なければもらえない?

火災保険の保険対象期間の損害なら、築年数にかかわらず給付金を申請可能です。

ただし、一般的に築10年以内の被害には、販売した不動産会社からの補償があるため、給付金の受け取りは難しいのが現状です。

住宅ローンの火災保険ではもらえない?

住宅ローン借入時に加入した火災保険でも補償内容に違いはありません。給付金を申請可能です。

また住宅ローン等の借入金の担保として、質権設定した場合でも、給付金を申請できます。

火災保険の給付金の申請手順

給付金の申請手順

- 保険会社への事故連絡

- 工事見積書・被害写真などの準備

- 保険会社への必要書類の提出

- 保険会社による審査

なお請求手順は、保険会社や状況により異なります。給付金の申請を行う場合、事前に保険会社に確認しましょう。

保険会社への事故連絡

損害が生じたら保険会社へ事故連絡を行います。

公式サイトなどに記載のある電話番号に連絡する必要がある場合と、専用フォームから連絡できる場合があります。

事故連絡の際に聞かれる事項

- 事故発生日

- 事故発生時刻

- どのような事故が発生したか

- 何に被害が発生したか

- 事故内容および被害状況

事故連絡後、保険会社から「保険金請求書」「事故状況報告書」が送られてきます。

工事見積書・被害写真などの準備

保険会社に提出する下記2点を準備します。

保険会社に提出する2点

- 修理見積書

- 物件と被害箇所の写真

リフォーム会社や工事業者、サポート業者に依頼し、準備してもらうのが一般的です。

保険会社への必要書類の提出

保険金請求書や事故状況説明書、被害箇所写真や図面など保険会社から指定された書類を提出しましょう。

必要書類について詳しくは、次の章で解説しています。

保険会社による審査

提出書類をもとに、保険会社により審査されます。

書類だけでの判断が難しい場合、鑑定人または担当者(以下「鑑定人等」)による現地調査が行われます。

なお、事故の状況や損害の程度により、事故連絡(ステップ1)後に鑑定人等による現地調査が行われることがあります。

審査後、審査結果が通知され、審査が通った場合、1週間前後で指定の口座に保険金が振り込まれます。

質権設定がある場合、保険金を支払前に、質権者への確認が必要です。

減額や却下された際の対処法は、この後詳しく解説しています。

火災保険の給付金申請の際の必要書類

ここでは給付金申請の際に必要となる書類について詳しく解説します。

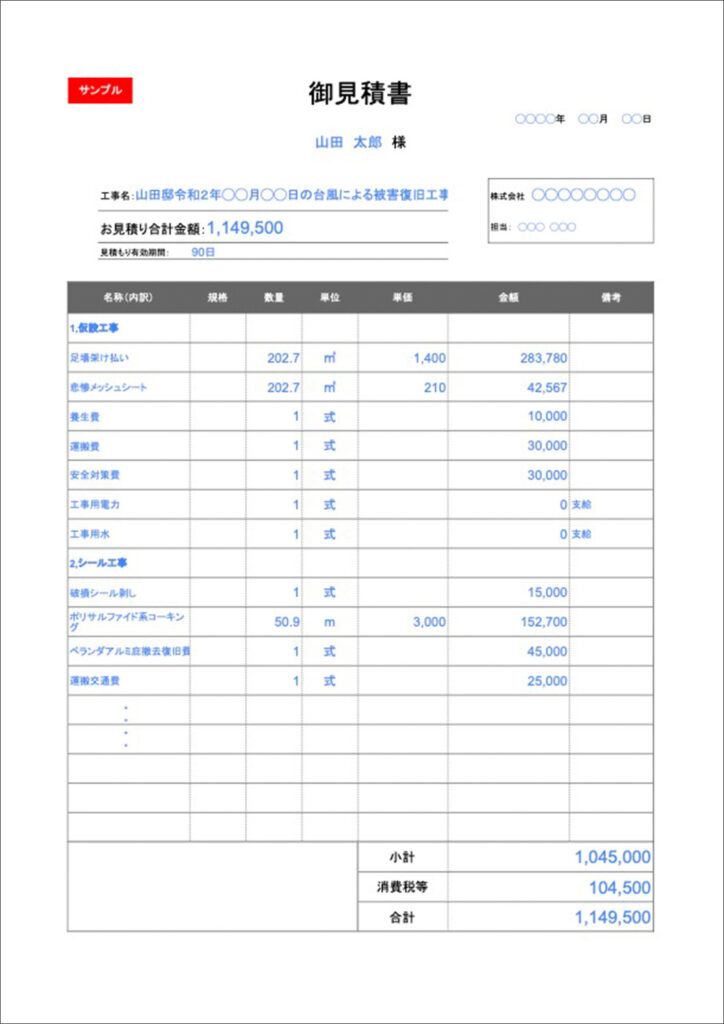

保険金請求書

保険金を請求するために必要な書類となります。

保険会社によって書類のフォーマットは異なりますが記入内容は下記サンプルの通りです。

- 保険金請求日

- 請求者情報

- その他の保険契約状況

- 振込口座

保険会社が用意していますので、直接連絡して取り寄せる、もしくはホームページの専用フォームなどに入力します。

請求金額が高額になる場合、捺印が必要になることがあります。

事故状況説明書

被害状況を説明する書類で、契約者が記入する必要があります。

いつの災害でどのような被害なのか、事故内容を細かく記入する必要があります。

保険金請求書と同様に保険会社が用意していますので、直接連絡して取り寄せる、もしくはホームページの専用フォームなどに入力します。

修繕見積書

修繕に必要な費用の見積書で、保険会社はこの修繕見積書を基にに給付金額を決めていきます。

地元の工務店や、リフォーム会社などでも作成してもらうことはできますが、細かな被害まで調査をした正確な見積書でないと損をしてしまうこともありますので、火災保険調査のプロである申請サポート業者に依頼するのがおすすめです。

地元の工務店や、リフォーム会社に見積もりを依頼するか、申請サポート業者に無料調査を依頼することで入手可能です。

損害明細書

事故状況説明書はお客様が記入するものですが、損害明細書は火災保険の申請サポート業者や見積もり書を作成した修理業者や工務店などが作成します。

こちらも保険会社が用意していますが、指定以外の用紙でも大丈夫なケースもあります。

詳しくは加入している保険会社の担当者に聞いてみましょう。

被害箇所写真

事故状況説明書と合わせて被害箇所写真が必要になります。

誰がみても被害がわかるように、写真をとる角度や、全体像から細部までさまざまな状況がわかると良いので、なるべく多くの写真を用意しましょう。

また、正確に被害箇所を伝えるために、被害箇所の写真と合わせて物件の図面なども必要とされるケースがあります。

正しく保険金を請求するためには、上記のように複数の被害箇所写真と合わせて図面も用意すると良いです。

専門知識のない方にとっては用意が難しいものですが、申請サポート業者はあればこのような資料も作成してもらえます。

修繕見積もりを作成した修理業者や工務店、火災保険申請サポート業者が用意してくれます。

保険証書

火災保険会社と契約した際に受け取る保険証です。

申請自体には必要のないケースもありますが、 申請サポート業者に無料調査などを依頼をする場合は、初めの段階で契約内容などを確認してもらえますので用意しておきましょう。

火災保険の契約時に保険会社から受け取るものです。

紛失している場合は保険会社に再発行を依頼しましょう。

火災保険の給付金申請で場合によっては必要になる書類

必ず提出するわけではありませんが、場合によっては提出を求められる事がありますのであらかじめ把握しておきましょう。

主な書類は以下です。

- 罹災証明書

- 建物登記簿本

- 住民票

- 印鑑証明書

- 保険金直接支払指図書

罹災証明書

主に大規模な自然災害(火災や地震、津波など)の場合、罹災証明書が必要になることがあります。

罹災証明書とは、罹災(被災)状況について詳しく記載された証明書です。

火災の被害の場合は管轄の消防署、その他の自然災害の場合は市役所などの各自治体から発行してもらいます。

建物登記簿本

火災保険の申請は契約者本人が行う契約になっていますので、被災した建物の所有者と保険契約者が同一の人物であるかを確認するために必要な書類となります。

こちらも申請する保険金額や自然災害などの被害によっては必要ない場合もあります。

法務局で発行してもらいます。

取得は誰でも行う事ができますので、ご自身ではなくご家族でも、第三者の方でも大丈夫です。

住民票

ご自宅の被災で本人確認書類がない場合、本人確認として住民票を提出する必要があります。

市役所などの各自治体で発行してもらいます。

印鑑証明書

こちらも本人確認のため必要になる事があります。

保険金請求書等の押印と同じ印鑑の印鑑証明書が必要になります。

市役所などの各自治体で発行してもらいます。

保険金直接支払指図書

火災保険の保険金が銀行の質権に銀行が設定されている場合、必要になります。

保険金直接支払指図書とは、わかりやすく説明すると「被保険者へ保険金を支払っても良いよ」という銀行からの許可証です。

質権者側の銀行などで発行してもらいます。保険会社指定のフォームもあります。

委任状

火災保険の申請は保険契約者の本人が行いますが、一定の条件を満たした場合第三者が代わりに申請することができます。

この場合、委任状の提出が必要になります。

保険金請求書と同様に保険会社が用意していますので、合わせて発行してもらいましょう。

法人代表者資格証明書・商業登記簿謄本

保険金請求者が法人の場合等に代表者の確認として必要になります。

商業登記簿謄本や履歴事項全部証明書などを代わりとして提出することも可能です。

法務局で発行してもらいます。

火災保険の給付金の申請は自分でできるの?

火災保険の給付金は自分で申請することもできますが、その際には沢山の書類が必要となり記載内容も細かいため、専門知識のない方にとっては難易度の高い作業となります。

自分で申請するのが良い場合

- 被害が甚大であるとき

- すぐにでも修繕が必要な場合

基本的には被害が甚大であったり迅速な対応が必要な場合は自分で申請するのが良いでしょう。

しかし、上記でもお伝えした通り火災保険の申請は難易度の高い作業となります。

そのため、緊急でない場合は給付金を最大化するためにも申請サポート業者などを利用して申請することをおすすめします。

書類作成のサポートはもちろんのこと、細かなところまで調査することで、思いがけない箇所で自然災害による被害を見つけることもできます。

自分で給付金申請を行うのが難しい理由については以降で詳しく解説します。

自分で給付金の申請を行うのが難しい理由

専門知識のない方がご自身で火災保険の給付金申請を行うのは難しく、申請の際はサポート業者を利用することが多いです。

申請が難しい主な理由は以下となります。

事故日や事故原因の証明が必要

火災保険の審査時の現地調査は、保険会社の鑑定人等によって行われます。

鑑定人等は、保険会社側の人間であり、必ずしも中立的な立場ではありません。

損害を、補償対象とならない「経年劣化によるもの」にしようとします。

鑑定人等に損害が補償対象となる自然災害によるものと納得してもらうためには、根拠を踏まえて説明しなければなりません。

しかし、火災保険や建物調査の素人である加入者が根拠を踏まえた説明を行い、鑑定人等を納得させるのは難しいです。

詐欺業者に注意してください!

火災保険の不正請求がバレたら捕まる?悪徳業者の具体的な手口も紹介!

火災保険の給付金の申請が却下・減額された場合の3つの対処法

多くの火災保険会社は、保険金の申請の審査結果に対し、納得できない加入者からの申し出を受け、再審査を行う制度を用意しています。

しかし、再審査を依頼するだけでは、余計に時間がかかるだけで、意味がありません。申請した火災保険が却下・減額された場合には、3つの対処法を検討しましょう。

請求した火災保険が却下・減額された場合の3つの対処法

- 追加書類の提出

- お客様センターへ相談

- 損保ADRセンターへの相談

追加書類の提出

ご自身で申請を行った結果、火災保険が却下・減額された場合は申請サポート業者に依頼し、追加で被害写真の提出しましょう。

自身で申請を行った場合、事故内容報告書や現地調査の際の説明が不十分だったため、鑑定人等に補償対象となる損害だと認めてもらえなかった可能性が考えられます。

追加書類を提出し、担当者に補償対象となる損害であることを理解してもらいましょう。

お客様センターへ相談

保険会社は担当者により差があり、高圧的な態度や不誠実な対応をし、請求者の意見を聞かないことがあります。

そのような場合、保険会社のお客様センターに電話し、担当者の対応に不満があるため、担当者の変更を希望する旨を伝えましょう。

担当者が変わった結果、給付金額が増えるケースがあります。

損保ADRセンターへの相談

「損保ADRセンター」は損害保険の相談・苦情受付センターです。

保険会社の担当者に「損保ADRセンターにも相談してみます」と伝え、損害保険の相談センターである損保ADRセンターに電話相談しましょう。

火災保険の給付金の申請の前に知っておくべき注意点

給付金を申請する前に知っておくべき5つの注意点を紹介します。

火災保険給付金の申請前に知っておくべき5つの注意点

- 給付金の申請にデメリットはある?

- 被害に会ったら速やかに申請する【申請期限は3年以内】

- 鑑定人の否定的な言葉を鵜呑みにしない

- 給付金は個人の場合は確定申告不要

- 給付金は1ヶ月〜3ヶ月で支払われる

給付金の申請にデメリットはある?

火災保険の給付金の申請にデメリットはありません。被害が見つかった場合、積極的に申請を行いましょう。

被害にあったら速やかに申請する【申請期限は3年以内】

被害から時間が経つほど、経年劣化との区別が付きにくくなり、申請が認められにくくなります。

また、給付金の申請期限は、被害にあってから「3年」です。3年を経過しても、申請はできます。

しかし、申請が遅れた理由(遅延理由書)の提出を求められたり、3年の経過を理由に却下されるケースが多いです。

鑑定人の否定的な言葉を鵜呑みにしない

現地調査に来た鑑定人等に、「経年劣化してますね」と否定的な意見を言われることがありますが、鵜呑みにして同意してはいけません。

現地調査の際の請求者の発言は調書を取られているため、経年劣化を認めたとして、請求却下の材料にされる可能性があります。

給付金は個人の場合は確定申告不要

個人所有の物件の場合、給付金は非課税のため、確定申告は必要ありません。

一方、法人所有の物件の場合、確定申告が必要です。

給付金は1ヶ月〜3ヶ月で支払われる

火災保険の給付金を申請してから受け取りまでにかかる期間は、平均1ヶ月です。

しかし保険会社が混み合っていたり、現地調査が必要な場合は最長3ヶ月ほどかかることがあります。

火災保険の給付金の申請は火災保険調査人のプロレバへ

火災保険の給付金の申請は個人でも可能ですが、被害箇所の特定や保険会社を納得させる書類作成が難しいのが現状です。

個人よりサポート業者を利用して申請を行った方が、却下される可能性が低く、給付金額も高額になる傾向があります。

プロレバは火災保険調査人や法律関係者など、プロと連携しながら保険申請のサポートを行っています。

調査費は無料で、手数料は保険金が支払われてからの完全成功報酬。

キャンセルも自由です。

「補償対象か分からないけど、給付金を申請できるか気になる」という方は、まずはご相談ください。